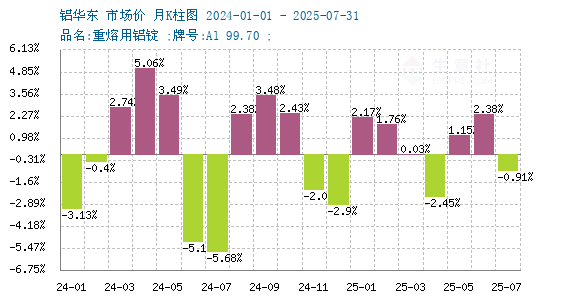

8月铝价横盘震荡

8月铝价横盘震荡。据生意社商品行情分析系统,截止2025年8月25日国内铝锭华东市场均价20793.33元/吨,较8月1日市场均价20596.67元/吨,上涨0.95%。

8月铝锭基本面情况

供应端方面,伴随少量置换产能逐步释放,国内原铝产量实现微幅增长,整体供应格局保持平稳。下游需求端呈现“补库动能回升但现货采购遇阻”的分化态势:一方面,部分企业已启动旺季备货,提前储备库存以应对后续订单回暖预期,带动国内铝下游整体开工率小幅回升;另一方面,受铝价反弹影响,终端产品发货量再度承压下滑,加工材企业现货采购意愿明显减弱,短期需求释放节奏受到一定制约。

从具体数据来看,上周国内铝下游加工龙头企业整体开工率环比提升0.8个百分点,达到59.5%,市场复苏态势温和且具备延续性。细分领域表现各有亮点:原生铝合金:开工率环比提升1.0个百分点至56.6%,头部企业原铝采购量显著增长,对行业开工形成有力支撑;

铝板带:受益于罐料、汽车板等细分品类旺季备货订单拉动,开工率上涨1.0个百分点至65.0%,需求端增长动力明确;

铝线缆:随着电网建设周期加速推进,终端提货需求持续释放,开工率环比增长0.8个百分点至62.6%,行业景气度稳步回升;

铝型材:呈现“分化复苏”特征,汽车与光伏领域订单保持增量,带动开工率微升1.0个百分点至50.5%,但建筑型材需求仍处低迷区间,拖累整体复苏节奏;

铝箔:受空调箔产线重启及装饰箔需求回暖双重驱动,开工率回升0.9个百分点至69.3%,成为下游细分领域中表现较强的品类;

再生铝:则面临“淡季需求疲软+利润倒挂持续”的双重压力,叠加政策端冲击倒逼部分厂家主动减产,开工率小幅下滑0.1个百分点至53.0%,短期行业运行压力较大。

展望后市,预计8月下旬铝线缆、铝板带等需求确定性较强的领域将延续回升势头;随着“金九银十”传统消费旺季临近,铝箔、铝型材(尤其是工业型材)需求有望进一步得到拉动,国内铝下游市场整体复苏节奏或逐步加快。

8月宏观影响因素:

海外因素

美国关税政策冲击:8月18日美国扩大对钢铁和铝进口关税范围,涵盖铝中间产品、半成品及结构件等,虽我国对美铝制品出口占比仅6%(2025年6月数据),但短期压制市场情绪,沪铝价格一度跌至20500元/吨附近37。

地缘政治扰动供应预期:8月25日俄罗斯因外交事件暂停对意大利出口铝锭现货,伦敦金属交易所铝价应声上涨4%,凸显国际供应链稳定性对价格的影响。

上周五鸽派转向引爆市场,9月降息预期急速升温,美元重挫。

后市预计

短期来看,8月铝价震荡偏强运行为主。预计运行区间20500-21100元/吨。

1

HDPE商品报价动态(2025-08-25) 2025-08-25

2

2025年1-7月国内PE出口数据统计 2025-08-25

3

卡塔尔能源合资石化项目在拉斯拉凡投建 2024-02-21

4

三菱化学公布可降解生物聚酯树脂新材料 2024-02-18

5

生意社:利好提振 聚乙烯窄幅偏强运行 2025-08-18

6

生意社:8月以来聚乙烯窄幅运行 2025-08-11

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商